Ålandsbankens aktie har utvecklats fantastiskt de senaste åren, men för att den positiva trenden inte ska brytas måste banken fortsätta visa upp en bra tillväxt och stigande lönsamhet. Om tillväxten saktar in och ÅAB återigen blir mer lik en ”gammelbank” kan det bli en tuff resa nedåt för aktieägarna.

Det går inte annat än att imponeras av Ålandsbankens utveckling de senaste tre, fyra åren. Efter en lång ökenvandring efter 2008 års finanskris med strider bland ägarna, nyemission, personalminskningar och en trögstartad satsning i Sverige har banken gjort i princip allt rätt. Vinsten per aktie har ökat kraftigt år efter år, banken har sprutat ut pengar till sina ägare och börsen har värderat upp banken, som nu handlas på ett P/E-tal som mer liknar en nischaktör som Avanza än gammelbanker som Nordea, SEB och Handelsbanken.

Följden av att både vinsterna och värderingen stigit – en så kallad multipelexpansion – är givetvis att ägarna fått en alldeles lysande avkastning på sina aktier de senaste åren, både i form av en kursuppgång och generösa utdelningar. I synnerhet sedan börsen bottnade under pandemin i mars 2020 har man utklassat de flesta andra nordiska bankaktier, undantaget nätmäklarna. Under fjolåret var Ålandsbanken en av de absolut bästa aktierna på hela Helsingforsbörsen och slutade året klart på plus, trots att resan dit var lite skakig.

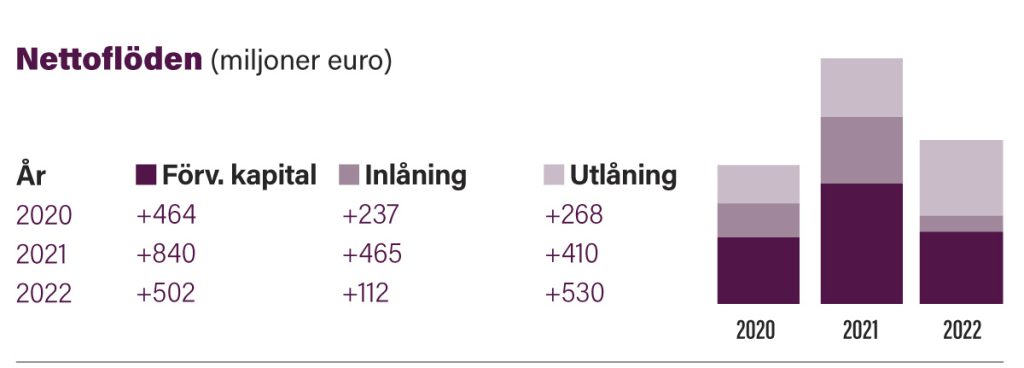

Trots den sura börsen under 2022 ökade nettoflödet av kapital in till Ålandsbanken, vilket är imponerande.

Det finns många förklaringar till varför det har gått och fortsätter gå så bra, men den viktigaste är att banken från det att finanskrisen slog till har stöpt om sig själv från en traditionell bank som lever på räntenettot till en aktör som växer inom kapitalförvaltning, it och försäljning av tjänster genom olika partnersamarbeten. Att rikta in sig på den här typen av tjänster gör att man kan växa utan att behöva sitta på enorma mängder eget kapital, vilket gör att tillväxten kan ske samtidigt som både marginalerna och avkastningen på eget kapital stiger.

Transformationen från en rätt traditionell bank till något annat har inte minst gjort att banken återigen höjde sina egna avkastningsmål i slutet av 2021, från 10 procent avkastning på det egna kapitalet till 15 procent. Motiveringen till höjningen var just att dessa, mindre kapitalkrävande delarna av bankens verksamhet utgör en allt större del av de totala intäkterna. Dessutom var det läge att höja avkastningsmålet efter att man överträffat det gamla flera år i rad.

I början av februari 2023 gick banken ut med sitt resultat för helåret 2022 och tillkännagav på samma gång att dividenden föreslås höjas från 2,0 till 2,05 euro, inklusive tilläggsdividender som kommer av att man avyttrat sin svenska bolåneportfölj till Borgo. Man förutspådde samtidigt att rörelseresultatet för 2023 bedöms bli ”väsentligt bättre än 2022”. Trots att vinsten per aktie sjönk från 2,55 till 2,37 euro – och trots att fjolårets stora återköpsprogram i dagsläget inte ser ut att få någon fortsättning – handlades aktien upp på rapportdagen.

Jämfört med de flesta andra nordiska banker stiger just Ålandsbanken ut som en verklig kvalitetsaktie med sin diversifierade affär, höga tillväxt, fina och växande lönsamhet, stabila ägare och starka fokus på hållbarhet.

Hur kommer det sig att banken redan nu gör bedömningen att rörelseresultatet för 2023 sannolikt blir det bästa i bankens historia? En faktor är räntorna, som är betydligt högre än för ett år sedan. Eftersom ränteuppgången varit så snabb och många av kundernas bolåneräntor ännu inte justerats kan man med mycket stort säkerhet se fram emot ett betydligt högre räntenetto 2023, vilket förstås bidrar till ett väsentligt bättre resultat.

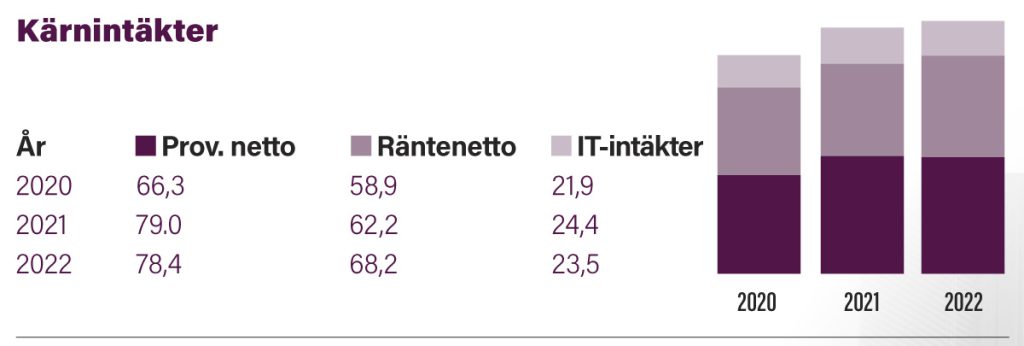

Även för kapitalförvaltningen ser det oförskämt bra ut. Trots den sura börsen under 2022 ökade nettoflödet av kapital in till Ålandsbanken, vilket är imponerande. Och trots fjolårets stora börsnedgång – vilket slår mot det förvaltade kapitalet och de provisioner banken kan ta ut – sjönk bara provisionsnettot marginellt. I skrivande stund har Stockholmsbörsen rivstartat 2023 och om vi inte får ett episkt ras under de kommande tio, elva månaderna ska det återigen väldigt mycket till för att Ålandsbanken inte ska kunna visa upp rekordsiffror för sitt provisionsnetto när 2023 summeras.

Det råder ingen tvekan om att Ålandsbankens framtidsutsikter är ljusa. Jämfört med de flesta andra nordiska banker stiger just Ålandsbanken ut som en verklig kvalitetsaktie med sin diversifierade affär, höga tillväxt, fina och växande lönsamhet, stabila ägare och starka fokus på hållbarhet. Men om en aktie är köpvärd eller inte hänger förstås alltid på värderingen. Är aktien billig eller dyr med tanke på den kvalitet man får? Ska man köpa, sälja eller behålla aktier i banken?

Den här frågan är riktigt knepig att svara på eftersom det är så svårt att hitta liknande banker att jämföra med. När bankens vd Peter Wiklöf gästade podden Ålands Handel var han inne på samma sak – kreditvärderingsinstituten står rätt handfallna när banken ska placeras in en kategori eftersom den inte riktigt liknar någon annan. Men för att veta om aktien är billig eller dyr måste man bilda sig en uppfattning om Ålandsbanken ska värderas som en gammelbank, en nätmäklare eller något annat.

Om vi säger att banken ökar sin vinst per aktie med 15 procent 2023 handlas man just nu på ett P/E-tal på 14, baserat på kursen den 8 februari. Det här är långt över det genomsnittliga värderingen på ett P/E-tal på 10,7 banken haft de senaste tio åren. Det är också en bra bit över i princip samtliga gammelbankers värdering, som handlas kring ett P/E-tal kring 10 till 12. För att vara en bank är därmed Ålandsbanken dyr just nu. I synnerhet om man tar hänsyn till att avkastningen på eget kapital – trots att man rör sig bort från att vara en traditionell bank – än så länge fortfarande är i nivå med de svenska storbankerna.

Å andra sidan kan man peka på att Ålandsbanken de senaste åren har fått en högre och högre vinstmultipel eftersom man mindre och mindre liknar en traditionell bank. Varför skulle inte värderingsmultiplarna kunna fortsätta expandera så länge andelen av intäkterna som kommer från kapitalförvaltning, it och partnersamarbeten gör det på bekostnad av att räntenettot utgör en allt mindre andel av intäkterna? P/E-tal på mellan 25 och 30 som nätbankerna Avanza och Nordnet har är för högt, men borde inte banken kunna värderas till P/E 20 med tanke hur mycket både affären och marginalerna växer? I så fall har aktien fortfarande en uppsida på 40 procent de kommande tolv månaderna.

Det är inte omöjligt att aktien har mer att ge de kommande åren, men då krävs det att vinsten per aktie fortsätter öka och att man fortsätter transformeringen bort från att vara en traditionell bank. Det skulle heller inte skada om man fick lite draghjälp av en stärkt kronkurs, som ständigt tycks sätta nya bottennoteringar. Men att aktien ska fortsätta avkasta lika bra som den gjort de senaste fyra åren ska man däremot inte förvänta sig.

Risken med aktier som har några år bakom sig med både stigande vinst per aktie och stigande multiplar är att det kan gå väldigt fort nedåt om eller när det vänder. I dagsläget gör Ålandsbanken rekordhöga vinster och dessa vinster värderas dessutom rekordhögt av marknaden. Problemet är att om vinsten per aktie vänder nedåt gör antagligen de multiplar marknaden vill handla aktien till det också, vilket blir en slags dubbelsmocka för aktiekursen där kursfallet kan bli rätt brutalt.

Om vi blickar framåt finns det dessutom flera så kallade negativa triggers, det vill säga händelser som kan få aktiekursen att falla relativt mycket på kort tid. En sådan är om trenden med positiva nettoflöden till kapitalförvaltningen bryts. För om ökningen av nya kunder stannar upp eller om de befintliga kunderna börjar plocka ut sina pengar, då lär aktiekursen gå söderut rätt hastigt. Samma sak gäller om vi får se en kraftig nedgång vad gäller både inflation och konjunktur, med kraftigt fallande korta marknadsräntor som följd.

En annan fråga är vad som händer om banken inte lyckas höja eller ens bibehålla en utdelning på 2,05 euro per aktie nästa år. Tack vare försäljningen av den svenska av bolånestocken har man två år i rad (förutsatt att vårens stämma godkänner det) kunnat krydda dividenden med en extrautdelning. Nu är det sannolikt slut med det, vilket betyder att vinsten per aktie måste stiga kraftigt för att man ska kunna fortsätta höja utdelningen.

Om Ålandsbanken fortsätter sin häftiga tillväxtresa och fortsätter förvandlas från en traditionell bank till något annat kan det definitivt löna sig att vara med på denna resa.

I bankens långsiktiga finansiella mål står det att man ska sikta på att dela ut 60 procent eller mer av vinsten till aktieägarna. Om vi antar att man brassar på rejält och delar ut 70 procent av vinsten för 2023 måste vinsten per aktie trots det öka med drygt 25 procent jämfört med 2022 för att man ska kunna bibehålla utdelningen. Marknaden brukar straffa bolag som sänker sin utdelning – så vad händer Ålandsbankens aktiekurs om man tvingas sänka dividenden nästa år samtidigt som man inte lanserar några nya återköpsprogram?

Som vanligt finns det därmed argument både för och emot att aktien är ett bra köp. Om Ålandsbanken fortsätter sin häftiga tillväxtresa och fortsätter förvandlas från en traditionell bank till något annat kan det definitivt löna sig att vara med på denna resa, i synnerhet de kommande två, tre kvartalen. Om inflationen visar sig vara svårare att få bukt med än vad man hade trott och räntorna fortsätter stiga kan Ålandsbanken vara en lysande investering de kommande tolv månaderna. Men om bankens tillväxt stannar av eller om de korta marknadsräntorna av någon anledning vänder ner gäller det att hålla sig nära nödutgången.

ÅAB – tre argument för och emot

Tre saker som talar för aktien

- Stark start på börsåret och fortsatta inflöden bäddar för en stor ökning av provisionsintäkterna.

- Räntenettot bör stiga rejält med tanke på att räntorna är betydligt högre än under 2022 och att många bolåneräntor ännu inte justerats.

- ÅAB är så pass liten i synnerhet på den svenska marknaden att man fortfarande har rejält utrymme att växa.

Tre saker som talar mot aktien

- Värderingen med ett P/E-tal på över 16 är hög i jämförelse med de flesta branschkollegor.

- Viss risk för att utdelningen måste sänkas nästa år även om vinsten per aktie ökar på grund av två senaste årens extrautdelningar.

- Om vi får en djup lågkonjunktur ökar risken för kreditförluster och att räntorna vänder nedåt igen, vilket kan slå hårt mot resultatet.

Slutsats

Ålandsbanken har alla förutsättningar att göra sitt bästa resultat någonsin 2023, men den förväntade rekordvinsten återspeglas redan till stor del i den höga värderingen. Om förväntningarna inte infrias eller om tillväxten och lönsamheten försämras är fallhöjden i aktien stor.