Lundqvist Rederiernas fenomenala rekordresultat det gångna året är en påminnelse om varför det kan vara en klok idé att äga aktier i Alfa och Hildegaard, trots att det under långa perioder kan kännas rätt hopplöst. Däremot finns det en hel del som är rätt mystiskt med rederikoncernen, inte minst skillnaden i värdering mellan Hildegaard och Alfa, där den ena aktien framstår som köpvärd medan den andra inte gör det.

Lundqvist Rederierna – som består av de onoterade bolagen Rederiaktiebolaget Hildegaard och Ångfartygs aktiebolaget Alfa – är ett fascinerande exempel på vad som händer när två ytterligheter möts. Det finns få bolag som sköter sin verksamhet på ett lika försiktigt, förutsägbart och konservativt sätt. På samma gång verkar Lundqvist Rederierna i en bransch som svänger våldsamt från år till år, där allt från konjunkturen till priset på olja, valutakurser och det geopolitiska läget helt kan kasta om verksamhetsförutsättningarna från ett år till ett annat.

Det råder ingen tvekan om att en försiktig strategi i en bransch som svänger våldsamt från år till år åtminstone hittills varit ett vinnande koncept. Tack vare att man ständigt är så försiktig, förutsägbar och konservativ kan Lundqvist Rederierna inom några år fira sitt 100-årsjubileum, i en bransch där djupa svackor ständigt skördar nya offer i form av bolag som dragit på sig för hög skuldsättning och förköpt sig under goda år.

Den bransch som Lundqvist Rederierna verkar i – det vill säga att frakta olja till havs – kännetecknas av att en stor del av avkastningen över tid genereras under några få, exceptionellt bra år. Rederierna kan göra många mediokra eller till och med förlustbringande år i följd, men det vägs upp av att alla stjärnor plötsligt står rätt och pengarna forsar in under något eller några goda år år.

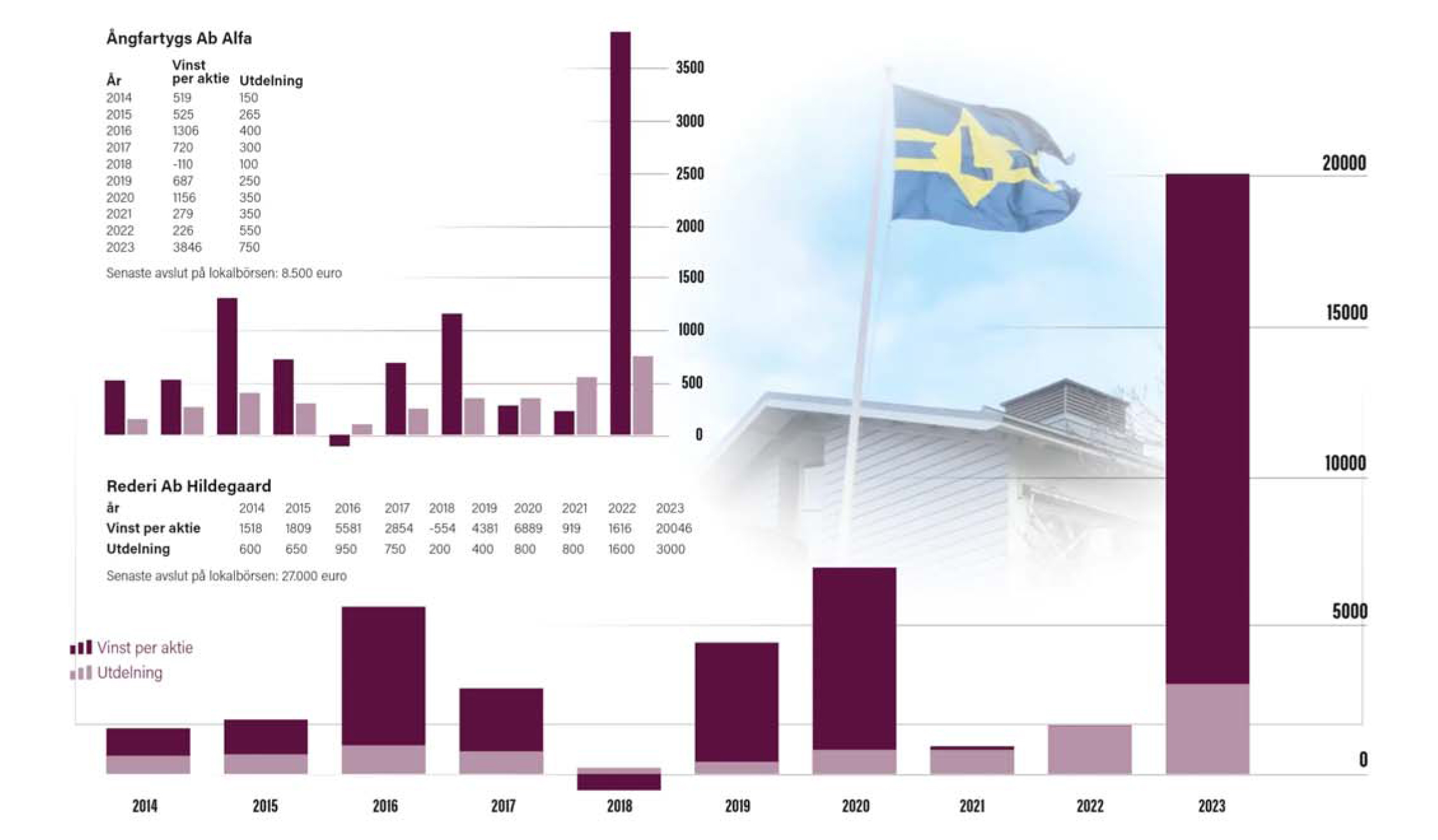

Som det skrivits vida om var det gånga året just ett sådant exceptionellt år. Ta Hildegaard till exempel. Under de senaste tio åren har bolaget gjort en sammanlagd vinst efter skatt på 97 miljoner euro. Nästan hälften av den här vinsten – drygt 45 miljoner euro – tjänade bolaget ihop det gångna året.

"Att enbart utgå från det senaste årets resultat för att komma fram till en rimlig värdering för aktierna vore ett misstag."

Att Lundqvist Rederierna gjorde ett fantastiskt resultat året som gick är inte det minsta märkligt. Det gjorde i princip alla rederier som ägnar sig åt att frakta olja. Som ett svar på Rysslands invasion av Ukraina 2022 infördes en rad sanktioner mot rysk oljeexport. Eftersom Ryssland inte längre kan sälja sin olja till Europa, exporteras den i stället till marknader som ligger betydligt längre bort. Och av samma anledning måste Europa importera sin olja från betydligt mer avlägsna marknader än tidigare.

Det här betyder att även om det fraktas ungefär lika mycket olja som tidigare måste samma mängder olja nu färdas betydligt längre sträckor. Därmed uppstår det per automatik en brist på lediga fartyg som kan frakta olja, vilket gjort att efterfrågan och priserna på oljefrakter rusat i höjden.

Det första av en rad mysterier när det gäller Lundqvist Rederierna är däremot att medan kursen för noterade tankrederier som Ardmore, Scorpio och Teekay antingen tre- eller till och med fyrdubblats sedan 2021, har kursen på lokalbörsen för Hildegaard stått helt stilla och kursen för Alfa har till och med sjunkit från 9.000 till 8.500 euro per aktie. Betyder det här att den som kan komma över någon av aktierna i Lundqvist Rederierna till dessa priser gör ett riktigt fynd?

Att enbart utgå från det senaste årets resultat för att komma fram till en rimlig värdering för aktierna vore ett misstag. På nuvarande vinstnivå ser både Alfa och Hildegaard vansinnigt billiga ut, men att vinsterna ska fortsätta vara så här höga de kommande fem eller tio åren är inte sannolikt.

Ett förhållandevis enkelt sätt att komma fram till ett motiverat värde på aktierna är att ta bolagens genomsnittliga avkastning på eget kapital de senaste tio åren. Genom att anta att avkastningen på eget kapital blir i genomsnitt exakt lika bra de kommande tio åren går det att få fram en exakt siffra på vad en aktie i bolagen borde kosta, förstås beroende på vilket avkastningskrav du har på pengarna du kan tänka dig att placera i Alfa eller Hildegaard.

De senaste tio åren har Hildegaard i genomsnitt haft en avkastning på eget kapital på 5,71 procent och Alfa en avkastning på 5,29 procent. Vi har därmed att göra med två bolag som har en låg lönsamhet sett till storleken på deras balansräkningar. Det här beror i första hand på att bägge bolag binder massor med kapital i fartyg, en stor kassa samt inte minst ett stort innehav i Viking Line och även Alandia.

Den låga avkastningen förklarar också varför aktierna i både Hildegaard och Alfa handlas till så stora rabatter sett till vilka tillgångar som finns i bolagen. Om du köper en aktie i Hildegaard betalar du i praktiken bara 30 cent för varje en euro du får i andel av bolagets egna kapital.

Att priset per aktie är betydligt lägre än det egna kapitalet per aktie är därmed fullt rimligt med tanke på att det egna kapitalet bara avkastar drygt 5 procent per år. Men är priset tillräckligt lågt för att aktierna ska vara ett fynd? Både ja och nej, för här uppenbarar sig ytterligare ett mysterium med Lundqvist Rederierna.

Med ett avkastningskrav på 15 procent – vilket är ett rätt rimligt mål för de flesta placerare – borde Hildegaard, givet sin genomsnittliga avkastning på eget kapital, handlas till en P/B-kvot på 0,38. Det här betyder att aktien utgående från denna enkla metod har ett motiverat värde på 33.500 euro. Vid det senaste avslutet på lokalbörsen handlades aktien till priset 27.000 euro, det vill säga till nästan 20 procent rabatt.

Utgående från de historiska siffrorna är därmed en aktie i Hildegaard klart köpvärd kring 27.000 euro. Märkligt nog handlas aktien i Alfa till en högre värdering, trots att den historiska avkastningen är lägre än i Hildegaard. En aktie i Alfa har enligt samma metod och med en genomsnittlig avkastning på eget kapital på 5,29 procent ett motiverat värde på 6.440 euro, men senast det skedde handel i aktien var priset 8.500 euro, det vill säga en premium på drygt 30 procent.

Med reservation för att räknefel kan drabba den bäste verkar det därmed finnas ett arbitrage här, där det lönar sig att sälja aktier i Alfa och köpa Hildegaard i stället.

Åtminstone aktierna i Hildegaard ser därmed attraktiva ut om vi antar att de kommande tio åren går ungefär lika bra som de tio föregående. Men det går faktiskt att hävda att Lundqvist Rederierna har tio betydligt bättre år framför sig, vilket skulle kunna göra aktierna i bägge bolag till ett rejält fynd.

Lundqvist Rederierna är som de flesta känner till en av Viking Lines största ägare. Hildegaard äger 1.777.283 aktier i Viking Line, vilket innebär att för varje aktie du köper i Hildegaard får du 823 aktier i Viking Line på köpet. Det vill säga, om du köper en aktie i Hildegaard för 27.000 euro får du Viking-aktier som med dagsaktuell kurs är värda cirka 18.000 euro.

"Det som också talar för Lundqvist Rederierna är att medelåldern på det åländska rederiets fartyg är låg jämfört med branschgenomsnittet. "

Hur det går för Viking Line är därmed viktigare för Hildegaard-aktien än hur det går för Hildegaards egen verksamhet med oljetankers. Viking Line har gått dåligt de senaste tio åren. Om de kommande tio åren blir bättre – vilket mycket talar för – blir det jackpot för Hildegaard. Viking Line är het på börsen just nu, men något som många missar är att det går att komma över aktier i det röda rederiet till en mycket stor rabatt genom att köpa aktier i Alfa eller Hildegaard.

Förutom att Viking Line kan vara på väg att rycka upp sig finns det ytterligare en sak som talar för att de kommande tio åren kan bli betydligt bättre än de tio föregående för Lundqvist Rederierna. Oavsett hur det går med Rysslands invasion av Ukraina – om det blir fred i närtid eller inte – bedömer de flesta att de nya, längre rutterna för att frakta olja är här för att stanna. Det här betyder att de höga raterna för att frakta olja kan hålla i sig i flera år framöver, vilket innebär att Lundqvist Rederierna och andra liknande rederier kan fortsätta göra vinster som är högre än det historiska genomsnittet.

Det som också talar för Lundqvist Rederierna är att medelåldern på det åländska rederiets fartyg är låg jämfört med branschgenomsnittet. De dryga 1.000 stycken Aframaxtankers som är i trafik globalt har en genomsnittsålder på tolv år, medan Lundqvist Rederiernas fartyg har en genomsnittsålder på sex år.

Lundqvist Rederierna gynnas också av de högre räntorna. Dels får rederiet nu ränteinkomster på sin stora kassa, dels slår räntorna mot bolagets ofta betydligt mer skuldsatta konkurrenter vars vinst äts upp av räntekostnader och som får svårare att finansiera nybeställningar.

Sedan finns det förstås ett antal osäkerhetsfaktorer, både vad gäller branschen i stort och även Lundqvist Rederierna specifikt. Hur utvecklas till exempel efterfrågan på olja framöver? För dem som fraktar olja är en djup lågkonjunktur eller en snabb omställning till fossilfria samhällen en alldeles uppenbar risk. De flesta är överens om att frakta olja inte direkt är någon framtidsbransch, men om utfasningen av fossila bränslen går tillräckligt långsamt kan branschen fortfarande ha många mycket goda år framför sig.

Sedan har vi även frågan om generationsväxlingen inom Lundqvist Rederierna. Med tanke på hur svår den här branschen är och hur lätt det är att göra bort sig ställs det stora krav på en kompetent ledning. Modellen där bolagets vd – Ben Lundqvist – samtidigt är bolagets största ägare har fungerat ypperligt i många år. Det är ett paradexempel på den så kallade pilotskolan.

Ben Lundqvist har varit bolagets vd i snart 30 år, och de flesta skulle säkert önska att han kunde vara det i 30 år till, minst. Vilket tyvärr är föga sannolikt med tanke på att Ben fyller 80 år senare i höst. Visst, om Ben Lundqvist fortsätter lika länge som Warren Buffet (vd för Berkshire Hathaway) är han vd i åtminstone tolv år till. Men förr eller senare lämnar han vd-posten och frågan är vad som händer då, med tanke på hur viktig han tycks vara för bolaget?

Lundqvist Rederierna – tre argument för och emot

Tre saker som talar för aktien

- Värderingen för i synnerhet Rederi AB Hildegaard är väldigt låg, inte minst med tanke på rederiets stora innehav i börslistade Viking Line.

- Rysslands invasion av Ukraina kan innebära högre fraktrater som håller i sig lång tid framöver, även vid en svagare konjunktur.

- Lundqvist Rederierna har både överlevt och firat stora framgångar i över 100 år i en både svår och väldigt cyklisk bransch.

Tre saker som talar mot aktien

- Om elektrifieringen av våra samhällen går snabbare än väntat kan efterfrågan på frakt av fossila bränslen minska dramatiskt.

- Det finns ingen given kandidat att ta över från Ben Lundqvist den dag då rederiets så framgångsrike vd väljer att gå i pension.

- Det finns få aktier att få tag i och det verkar inte finnas något intresse alls av att skapa bättre förutsättningar för större handel i aktierna.

FAKTA Lundqvist Rederierna

- Lundqvist Rederierna är ett samlingsnamn för de två bolagen Rederiaktiebolaget Hildegaard och Ångfartygs aktiebolaget Alfa. I många avseenden sköts de som ett och samma rederi, men formellt är de moderbolag i varsin koncern och har dessutom delvis olika ägare.

- Rederiet äger och opererar tio stycken oljetankers i klassen Aframax. Inget av moderbolagen äger däremot några egna fartyg, utan samtliga fartyg ägs av olika dotter- och intressebolag på Bahamas. Genom dessa bolag äger Alfa och Hildegaard de flesta av fartygen gemensamt, om än indirekt.

- Till följd av kriget har Lundqvist Rederiernas fartyg helt upphört med att trafikera ryska hamnar, vilket tidigare år varit en viktig trafik. I stället fraktar man olja mellan i första hand olika Nordsjöhamnar och samt mellan olika Medelhavshamnar, där flera av världens största oljebolag (som BP, Total, med flera) och oljetraders finns bland de viktigaste kunderna.

- Hildegaard har 206 stycken aktieägare, där familjen Lundqvist är klart största ägare. Alfa har i sin tur drygt dubbelt fler aktieägare – 514 stycken – men även i detta bolag är familjen Lundqvist den överlägset största ägaren. Vd Ben Lundqvist är den enskilt största ägaren i bägge bolag, som har sitt huvudkontor i Mariehamn.