Den stora chock pandemin innebar har fått Viking Line att både effektivisera sin verksamhet och höja priserna, vilket inneburit betydligt bättre marginaler. I kombination med att rederiet tycks göra det mesta rätt just nu ser aktien intressant ut, förutsatt att inte bränslepriserna rusar iväg.

Gällande framtidsutsikterna bedömer styrelsen att resultatet före skatt för 2023 blir ”något lägre” än 2022, förutsatt att energipriserna blir kvar på nuvarande nivå.

Den nyemission Viking Line gjorde under pandemin – som de facto övertecknades till en rätt hög kurs – visade även att man har lojala ägare med djupa fickor som ställer upp när det behövs.

Viking Line – tre argument för och emot

Två saker som talar för aktien

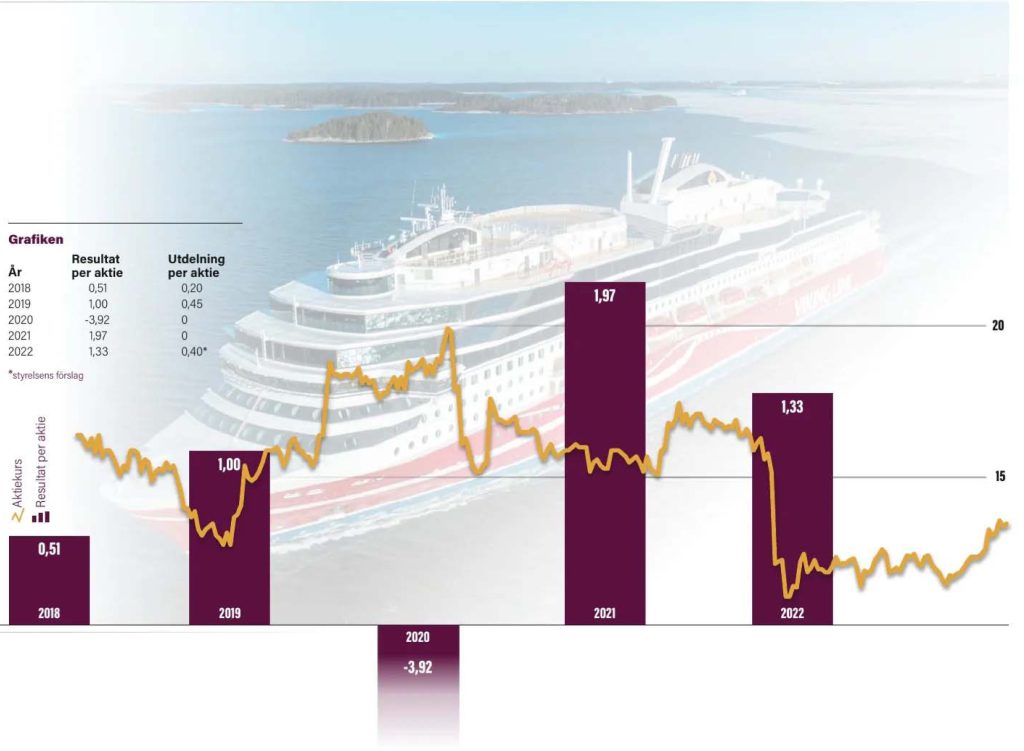

- Intäkterna per passagerare är betydligt högre än före pandemin. Viking har kopplat ett fast grepp om den viktiga rutten Åbo–Stockholm, där nybygget Glory hittills varit en succé.

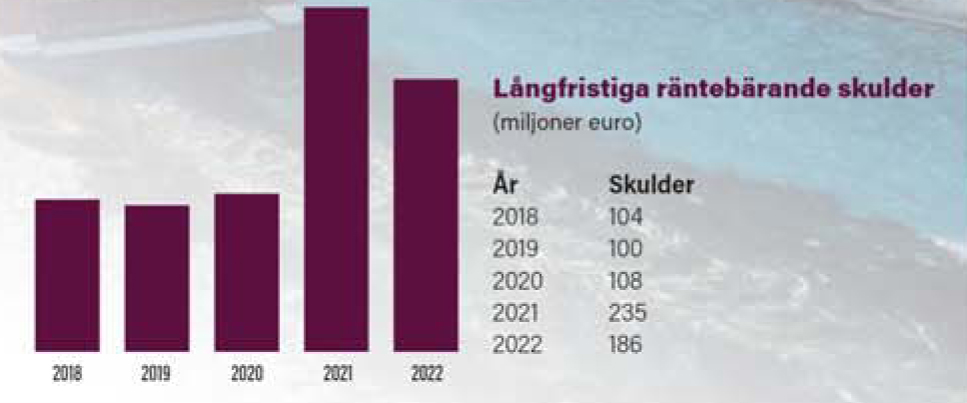

- Flera lyckade fartygsförsäljningar och ett överraskande bra 2022 gör att balansräkningen har stärkts.

Tre saker som talar mot aktien

- Viking är känslig för en uppgång i bränslepriser, vilket med tanke på både det geopolitiska läget och underinvesteringarna i energisektorn är en betydande risk.

- Om konjunkturen viker ner kan dels resandet minska, dels kan passagerarna välja billigare alternativ ombord.

- När sjöfarten mellan 2024 och 2026 införlivas i handeln med utsläppsrätter kan Vikings kostnader öka med cirka 20 miljoner euro per år.

Slutsats

Viking Line har gjort ett fantastiskt arbete under pandemin och aktien ser mer intressant ut än på länge. Om bunkerpriserna faller och Viking Line kan öka antalet passagerare utan sänka priserna går man mot några riktigt bra år.